Олды помнят старый рекламный лозунг «Заплати налоги и спи спокойно», который не теряет актуальности и в наши дни. Налоги – болезненная тема для многих, но мы ответим сразу на поставленный в заголовке вопрос. Да, налоги с выигрышей в букмекерских конторах, лотереях и любых азартных играх нужно платить. Но возникает другой вопрос – как правильно предоставить налоговую декларацию с доходами от выигрышей у букмекера, чтобы не попасть в сложную ситуацию?

В данном материале мы приведем законодательные основания для удержания налога с выигрышей в азартных играх и лотереях. Мы опишем порядок правильного представления декларации с подобными доходами и объясним последствия неуплаты налогов (если вы до установленного срока не подали декларацию или не заплатили налоги). Подчеркиваем, что данный материал содержит информацию только об уплате клиентами налога с выигрышей в конторах – не об уплате букмекерами налога на игорный бизнес.

Главный законодательный акт, регулирующий налоговую систему и налоговые отношения в российском правовом поле – Налоговый кодекс РФ. Многие доходы физических лиц облагаются налогами, и статья 214.7 Налогового кодекса относит к этим доходам выигрыши в азартных играх и лотереях, а также на тотализаторах. Для определения размера налога на выигрыш требуется знать размер выигрыша (то, что выводит игрок из конторы за один раз). Сумма выигрыша минус размер ставки – это налоговая база. Грубо говоря, база умножается на размер ставки, и мы получаем сумму в виде налогов.

Если за один раз игрок вывел сумму в размере 15 тысяч рублей или больше, то контора сама удержит налог как налоговый агент (этот статус введен в статье 24 Налогового кодекса). Если коротко: налоговый агент занимается исчислением, удержанием у налогоплательщика и перечислением налогов в бюджетную систему. Согласно пункту 4 статьи 226 Налогового кодекса, контора делает это сразу же при выводе средств. Она сама рассчитывает базу и немедленно вычитает полученный налог из суммы выигрыша, а остаток отдает игроку. Никакие декларации с этим доходом игрок подавать не должен, бегать никуда не надо.

Если размер выводимой суммы за один раз будет меньше 15 тысяч рублей, то платить налоги должен сам игрок, подавая в ФНС налоговую декларацию. Основание для этого – статья 228 Налогового кодекса. Пункт 1.5 гласит, что гражданин должен сам заплатить налог с выигрыша в размере менее 15 тысяч рублей, а пункт 3 гласит, что он должен предоставить налоговую декларацию. При этом вы имеете право на так называемый налоговый вычет в размере до 4 тысяч рублей – на эту сумму можно сократить размер всей налоговой базы.

Если ваши выигрыши за год составили менее 4 тысяч, то статья 217 Налогового кодекса освобождает вас от уплаты налогов на такие выигрыши. Все указанные выше положения действуют в отношении любой легальной конторы (то есть имеющей лицензию Федеральной налоговой службы и подключенной к ЦУПИС). Никаких поблажек и бонусов никакая контора предоставлять не может и не имеет права.

Налоговая ставка (то есть процент от суммы, который является налогом) зависит от размера дохода за год. Если суммарный выигрыш за год, декларируемый игроком, меньше или равен 5 млн рублей, налоговая ставка составляет 13%. (Эта же схема применяется, если игрок выводит сумму более 15 тысяч рублей и контора сама удерживает налог).

А вот если итоговый выигрыш превысил отметку в 5 млн рублей, то налог будет взиматься в двух частях:

Обе ставки, указанные выше (13% и 15%), актуальны только для налоговых резидентов РФ. Если вы к таковым не относитесь, то налоговая ставка для вас составит 30% вне зависимости от общей суммы выигрыша.

Если коротко, то вы должны вспомнить, сколько у вас было выводов средств менее 15 тысяч рублей за год, и указать их в декларации. Все легальные букмекеры подключены к ЦУПИС, который отвечает за обработку финансовых транзакций и поддерживает связь с Федеральной налоговой службой (ФНС). И последняя точно знает, кто и сколько вывел средств, поэтому сокрыть доходы точно не получится.

Предположим, что у вас есть все документы со свидетельствами выигрышей (например, чеки с суммами выигрышей и названием юридического лица конторы). Как теперь правильно внести в налоговую декларацию эти доходы? Для представления декларации на доходы физических лиц вам потребуется форма 3-НДФЛ, которую можно предоставить в бумажном или электронном виде. Для подачи декларации в письменном виде достаточно посетить местный МФЦ и обратиться с соответствующей просьбой.

Вам выдадут бланк 3-НДФЛ, который вы будете заполнять. В бланке нужно будет указан свои личные данные (ФИО и дату рождения), номер паспорта и ИНН. Каждый случай вывода денег (то есть доход от выигрыша в азартных игр) вы должны прописать отдельно, указывая сведения о каждом юридическом лице конторы, в которой вы выиграли денежную сумму. Одно дело, если вы играли только в одной конторе, и совсем другое, если в другой в нескольких конторах – нужно указывать реквизиты соответствующей конторы для каждого выигрыша. В графе кода дохода вы должны указать 3010 (доход от выигрыша в азартных играх), чтобы ФНС могла однозначно определить, с какой суммы и на каких основаниях будет удерживаться соответствующий налог. Печатную версию вы можете сдать в местное отделение ФНС лично или по почте.

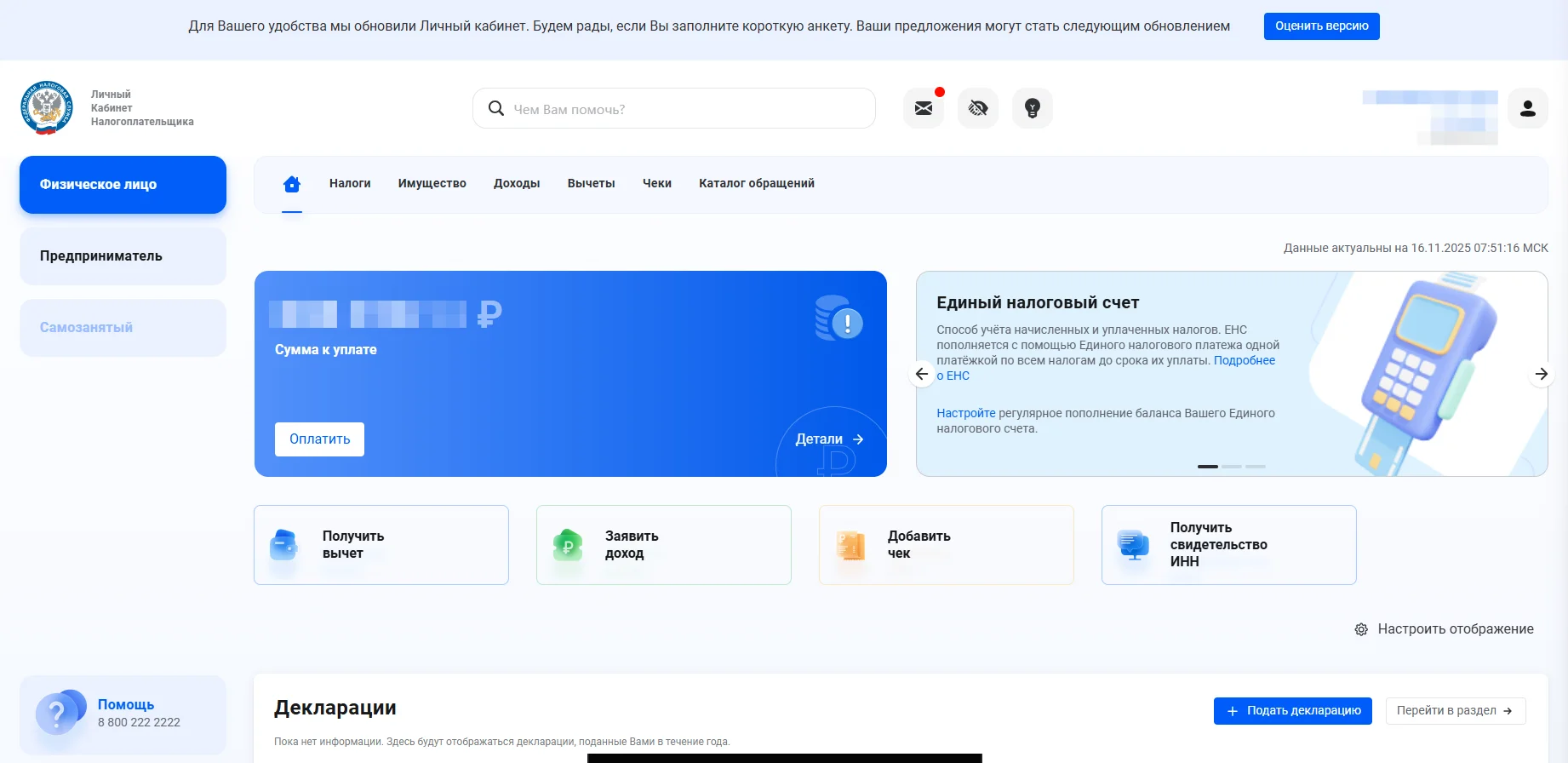

Если вам неудобно долго что-то записывать или вам просто трудно добраться, вы можете заполнить декларацию онлайн через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России. Авторизацию там можно пройти по номеру ИНН и паролю (если у вас нет пароля, авторизуйтесь через Госуслуги – это тоже возможно). Некоторые поля личных данных будут заполнены автоматически, что позволит вам сэкономить время на заполнении. А вот ввести данные по доходам вам все равно придется вручную (там же требуется указать код 3010 – доход от выигрыша в азартных играх и лотереях).

Там же будет указана возможность оформить налоговый вычет. Не забудьте приложить к декларации фотографии или сканы чеков (либо же их электронные копии) как доказательства того, что ваши выигрыши действительно имели место. Полная инструкция авторизации и заполнения доступна по ссылке. Для отправки также потребуется электронная подпись, о получении которой также можно узнать в личном кабинете (и в этой инструкции).

Наконец, есть возможность скачать с сайта ФНС программу «Декларация», которая позволит вам сформулировать электронную декларацию – ее можно отправить в налоговый орган в электронном виде через «Личный кабинет». Она также помогает проверить декларацию на наличие ошибок. Вне зависимости от того, каким способом вы подаете декларацию, сделать это необходимо до 30 апреля года, следующего за отчетным, а заплатить налоги – до 15 июля. То есть декларацию с доходами за 2025 год нужно подать до 30 апреля 2026 года, произвести уплату налогов – до 15 июля 2026 года. Заплатить налоги можно любым удобным способом – в том числе путем перевода с банковской карты.

Выигрыши в легальных букмекерских конторах указываются в приложении 1 «Доходы от источников в Российской Федерации». В другом разделе их и не укажешь, поскольку по законодательству у каждой конторы должна быть лицензия ФНС и доступ к ЦУПИС (ну и логично, что без российского юридического лица это не получится).

А вот если речь о нелегальных букмекерских конторах (конторах, у которых нет лицензии на деятельность в РФ) – их подавляющее большинство составляют иностранные, так что доходы от выигрышей в них вам тоже потребуется указать. Но уже в приложении 2 «Доходы от источников за пределами Российской Федерации».

Иностранные буки не попадают под правовое поле РФ, а подчиняются законодательству той страны, где зарегистрированы. Отсюда следуют два вывода:

Если ваш выигрыш за год не превысил отметку в 4 тысячи рублей (величина налогового вычета), то вам не нужно уплачивать налог. И это единственный случай, когда выигрыши не облагаются налогами. В остальных случаях он либо удерживается сразу, либо уплачивается игроком самостоятельно.

Если вы не предоставили декларацию по какой-либо причине и/или не заплатили налоги после предоставления декларации, это попадает под нарушение закона:

В особо клинических случаях, когда не уплачены огромные налоги, может быть возбуждено и уголовное дело по статье 198 УК РФ («Уклонение от уплаты налогов»). Разумеется, клиенты букмекерских контор адекватные люди, но настоятельно просим не играться с законом, а стараться вовремя подавать декларации и производить уплату налогов на выигрыши. Тогда к вам не будет никаких вопросов от ФНС.

Все положения по уплате налогов с выигрышей у букмекеров одинаковы вне зависимости от букмекерской конторы, в которой вы играете. Если коротко, то суть уплаты налогов такова:

Если сразу вывести сумму от 15 тысяч рублей и больше, вы получите только часть выигрыша – в связи с уплатой налогов, зато заполнять декларации не потребуется. А если вывести менее 15 тысяч рублей – получите все сразу, но налоги придется платить потом. У вас также может быть право на оформление налогового вычета до 4 тысяч рублей.

Подать декларацию можно в письменном виде, а можно в электронном виде через ФНС (авторизация доступна с помощью Госуслуг) или через специальную программу. «Декларатор». Не забудьте указать реквизиты юридического лица и код дохода (3010) – совершенно неважно, играли ли вы в легальной конторе или нелегальной. (Но для нелегальной придется вносить в декларацию все выигрыши от 4 тысяч рублей и больше).

Pro BK напоминает клиентам легальных букмекерских контор о необходимости соблюдать законы Российской Федерации (в том числе и в налоговой сфере). Настоятельно просим не уклоняться от уплаты налогов (и не затягивать с этим), чтобы не получить штрафы. Как говорится, «заплати налоги и спи спокойно»!

Читайте также:

Топ-10 ошибок новичков в ставках: почему вы сливаете банк и как этого избежать Букмекерские вилки: правда о «безрисковых» ставках — разбираем мифы и риски Ставки и возраст: со скольки лет можно играть в России? Регистрация в букмекерской конторе: пошаговая инструкция и важные нюансы Как защитить аккаунт в букмекерской конторе: полный гайд против мошенников